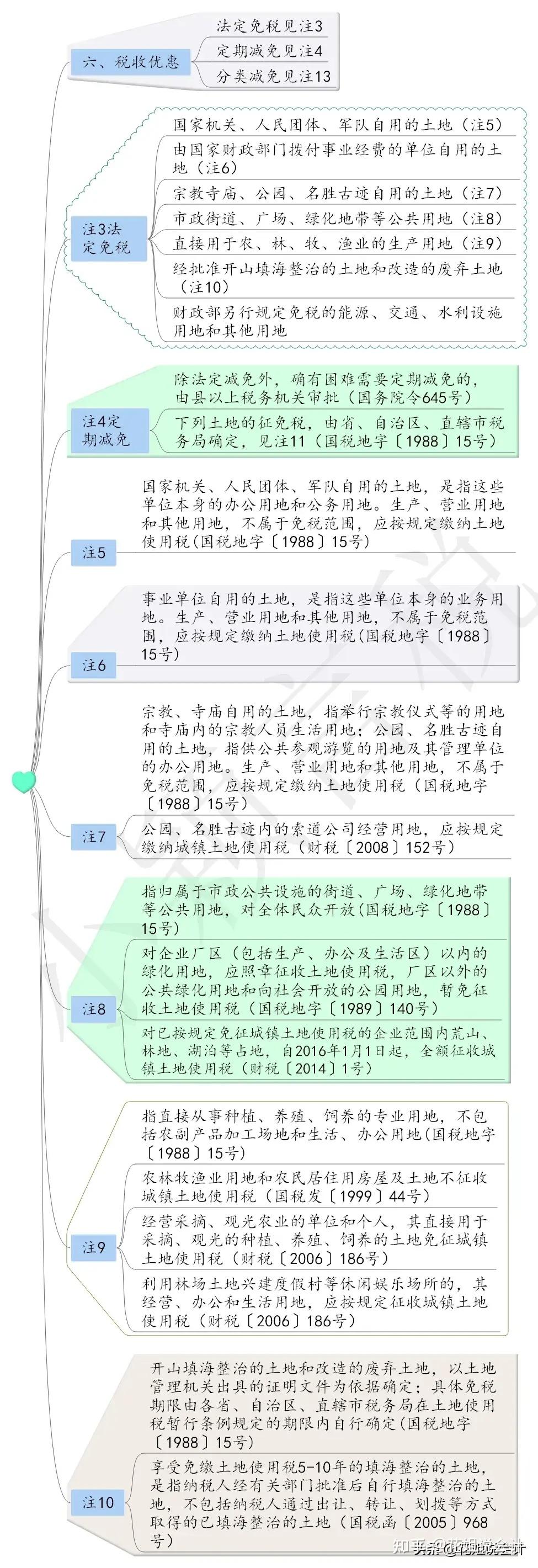

土地使用税的计算方法主要以实际占用土地面积和适用单位税额为依据以下是关于土地使用税及出租房屋房产税的具体计算和交纳方式的说明一土地使用税的计算 计算公式应纳城镇土地使用税额 = 应税土地的实际占用面积 × 适用单位税额单位税额税额标准因城市规模而异,大城市每平方米年税额为050~。

税额计算与公式税额计算公式为城镇土地使用税税额=实际占用土地面积平方米×适用税率税率由省级政府在法定幅度内确定,根据城市规模经济水平等因素分档设置,例如大城市税率可能高于中小城市会计处理流程企业需通过两步完成账务处理第一步,计提税款时借记“税金及附加”科目,贷记“应交税费。

城镇土地使用税的计算公式为应纳税额 = 实际占用的土地面积 × 适用税额具体说明如下计税依据城镇土地使用税以纳税人实际占用的土地面积为计税依据这意味着,纳税人占用的土地面积越大,其应缴纳的城镇土地使用税就越多适用税额适用税额是单位面积土地应缴纳的税额,这一税额由地方政府根据。

土地面积计算城镇土地使用税时,首先需要确定纳税人占用的土地面积这个面积通常以平方米为单位进行测量适用税额适用税额是指每平方米土地需要缴纳的税额这个税额标准根据土地所在区域的不同而有所差异一般来说,一线城市和经济发达地区的税额较高,因为这些地区的土地价值相对较高三计算公式 应纳税额 = 土地面积。

城镇土地使用税的计算公式为应纳城镇土地使用税额 = 应税土地的实际占用面积 × 适用单位税额以下是关于城镇土地使用税计算及办理所需资料的详细说明一城镇土地使用税的计算 计税依据城镇土地使用税以纳税人实际占用的土地面积为计税依据这意味着,纳税人占用的土地面积越大,应缴纳的土地使用。

二计算公式应纳城镇土地使用税额=应税土地的实际占用面积平方米×适用单位税额元平方米年其中,实际占用面积需以土地使用权证或相关部门核定的数据为准,单位税额由地方根据城市规模和经济发展水平确定三单位税额标准根据中华人民共和国城镇土地使用税暂行条例第四条,单位税额按城市规模。

城镇土地使用税的计算公式为应纳税额 = 实际占用的土地面积 × 适用税额以下是关于城镇土地使用税计算的详细说明计税依据城镇土地使用税以纳税人实际占用的土地面积为计税依据这意味着,纳税人实际使用的土地面积越大,其应纳税额也就相应增加适用税额适用税额是由国家税务部门根据不同地区的。

城镇土地使用税的计算需结合计税依据适用税率及实际使用情况,具体方法如下一计税依据的确定计税依据为纳税人实际占用的土地面积,需根据土地权属情况分类处理自有土地以土地使用权证登记的面积为准租赁土地以租赁合同约定的面积为准未办证土地以实际测量面积为准若土地面积发生变更如。

转载请注明来自德立,本文标题:《城镇土地使用税怎么计算公式》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...