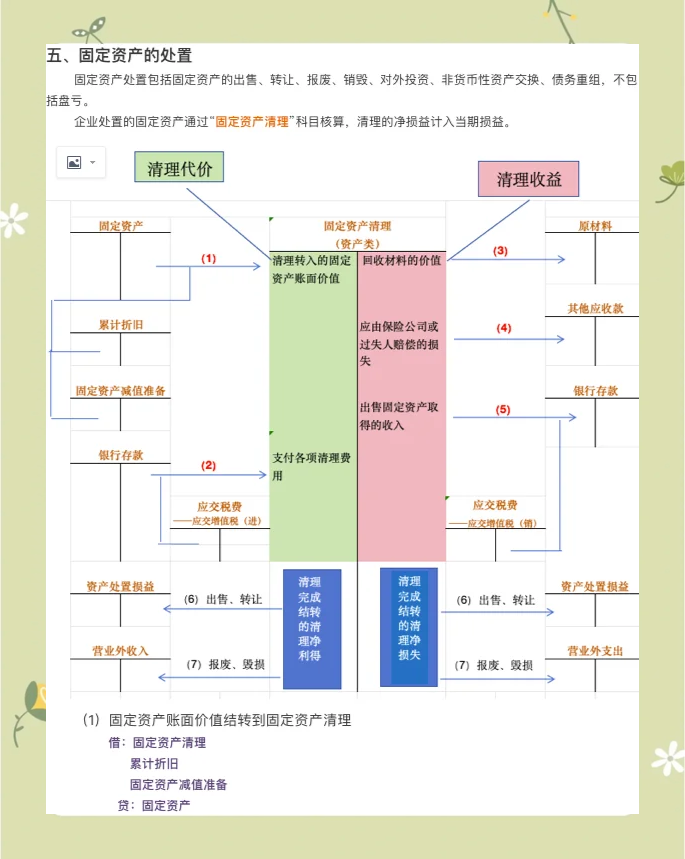

1、定义资产处置损益是新增加的会计科目,主要用于核算固定资产无形资产在建工程等因出售转让等原因产生的处置利得或损失借贷方向在会计记录中,资产处置损益的借贷方向取决于处置的结果是利得还是损失如果处置产生利得,则通常计入贷方如果产生损失,则计入借方但需要注意的是,资产处置损益本身;资产处置损益是损益类科目,其借贷方向为贷方表示增加,借方表示减少一资产处置损益的科目性质 资产处置损益在会计学中被归类为损益类科目这意味着该科目用于核算企业在日常活动中因出售转让等原因处置固定资产无形资产等非流动资产时所产生的处置利得或损失二资产处置损益的借贷方向 贷方增加当企业处置非流动资产;资产处置损益是损益类科目,增加记贷方,减少记借方发生处置净损失的,借记“资产处置损益”,如为净收益,则贷记“资产处置损益”如果为收益 借固定资产清理 贷营业外收入处置固定资产净收益 如果为损失 借营业外支出处置固定资产净损失 贷固定资产清理 资产处置收益反映处置非流动资产;资产处置损益是损益类科目,贷方表示增加利得,借方表示减少损失1资产处置损益是新增加的会计科目,主要用来核算固定资产,无形资产在建工程等因出售,转让等原因,产生的处置利得或损失资产处置损益影响营业利润资产处置损益直接计入当期损益的利得或损失2建设工程是指为人类生活生产提供物质技术基础的。

2、二资产处置损益借方的含义 记录处置损失当企业出售或转让上述资产时,如果售价低于其账面价值,就会产生处置损失这部分损失会被记录在资产处置损益的借方影响当期损益资产处置损益直接计入当期损益,因此,借方记录的处置损失会减少企业的当期利润三与固定资产科目的关系 虽然资产处置损益与固定资产;资产处置损益是损益类科目,主要用于核算固定资产,无形资产,在建工程等因出售,转让等原因,产生的处置利得或损失资产处置损益借贷方向为借方记减少,贷方记增加,年末需将资产处置损益期末余额转入“本年利润”账户当发生处置净损失时,借记“资产处置损益”,若为净收益,则贷记“资产处置损益”在;表示资产处置损益的增加借方表示净损失相反,如果处置支出及资产原值减去累计折旧累计摊销减值准备后的余额大于处置收益,即形成净损失,此时应借记“资产处置损益”科目,表示资产处置损益的减少因此,在会计实务中,可以根据“资产处置损益”科目的借贷方向来判断资产处置是产生了净收益还是净损失;会计实务中,资产处置损益科目的借贷方向是借方表示减少,贷方表示增加借方表示减少的情况当企业处置资产后,如果收益低于预期或存在亏损,这部分损失会在资产处置损益科目的借方进行记录借方记录反映了企业在处置资产过程中的实际损失,有助于会计准确反映企业的财务状况和经营成果贷方表示增加的情况;科目性质资产处置损益是新增加的会计科目,不是固定资产科目的借方核算内容该科目主要用来核算固定资产无形资产在建工程等因出售转让等原因产生的处置利得或损失对利润的影响资产处置损益直接影响利润总额,因为它直接计入当期损益的利得或损失综上所述,资产处置损益是一个独立的会计科目;资产处置损益科目借贷方向借方表示减少,贷方表示增加资产处置损益科目用来反映企业正常出售或转让固定资产等资产的损益情况具体来说借方方向当企业处置固定资产等资产时,若发生损失,该损失会记录在资产处置损益科目的借方这里的损失指的是处置资产所得的收入小于该资产的账面价值部分因此,借方。

3、借方记录相反,如果企业在处置资产过程中产生了亏损,这部分亏损则会自动计入资产处置损益科目的借方这表明企业在资产处置中遭受了损失,减少了当期的盈利或增加了亏损重点内容资产处置损益科目专门用于核算企业因出售转让固定资产无形资产等所产生的利润或亏损这些利润或亏损无论大小,都会直接;资产处置损益属于损益类科目它主要用来核算企业固定资产无形资产等非流动资产由于出售或转让等而产生的处置利得或损失增加时记贷方,减少时记借方其中,非流动资产主要包括企业处置未划分或划分为持有待售资产的固定资产在建工程生产性生物资产及无形资产但需注意,处置金融工具长期股权投资和投;一科目定义 资产处置损益是新增加的会计科目,主要用于核算企业因出售转让固定资产无形资产在建工程等非流动资产或资产组以下简称非流动资产而产生的处置利得或损失这一科目的设置,有助于企业更清晰地反映其非流动资产的处置情况,以及由此产生的经济影响二借方含义 在资产处置损益科目中;资产处置损益是损益类科目,贷方表示增加利得,借方表示减少损失1资产处置损益是新增加的会计科目,主要用来核算固定资产,无形资产在建工程等因出售,转让等原因,产生的处置利得或损失资产处置损益影响营业利润资产处置损益直接计入当期损益的利得或损失2建设工程是指为人类生活生产;会计实务中,资产处置损益科目的借方表示减少,贷方表示增加借方方向当企业处置固定资产等资产发生损失时,即处置资产所得的收入小于该资产的账面价值部分,该损失会记录在资产处置损益科目的借方因此,借方余额表示因资产处置而产生的净损失贷方方向当企业处置固定资产等资产产生收益时,即处置资产所。

4、当资产处置产生收益时贷方表示增加,即资产处置的收益被计入利润当资产处置导致损失时借方表示减少或亏损,即资产处置的损失被计入该科目,反映亏损的部分总结在会计实务中,rdquo资产处置损益rdquo科目的借贷方向直接反映了资产处置的盈亏状况,有助于企业清晰跟踪和管理财务状况。

转载请注明来自德立,本文标题:《资产处置损益是什么科目借增还是减》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...