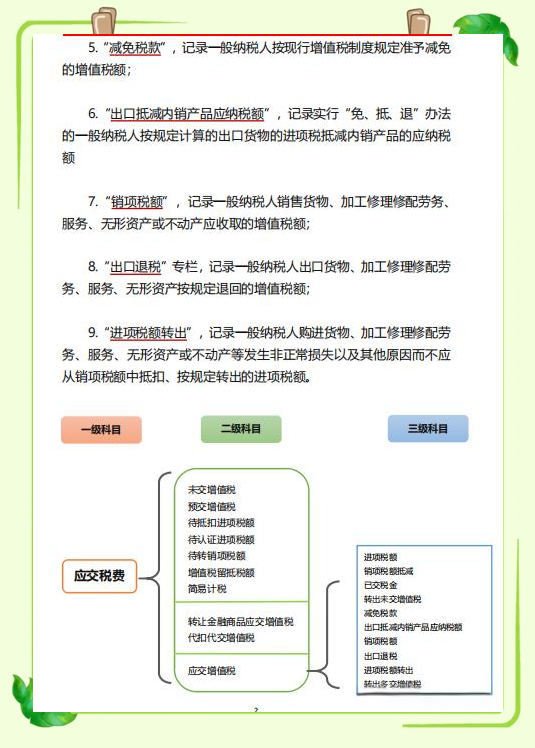

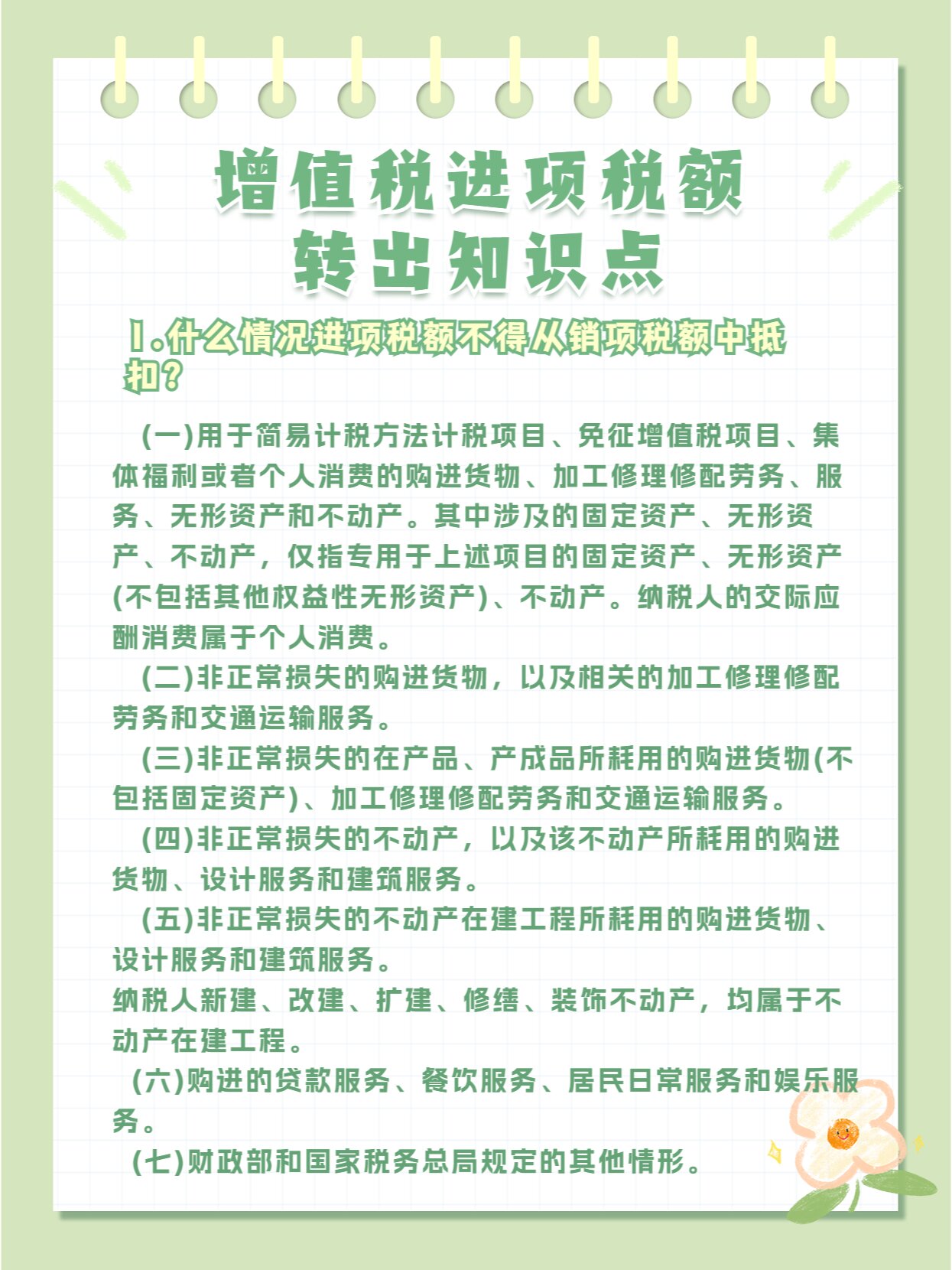

1、进项税额转出的处理情况主要包括以下几种一购进货物或应税劳务改变用途当企业购进的货物或应税劳务未用于增值税应税项目,而是用于非应税项目如简易计税的在建工程免税项目集体福利或个人消费时,其进项税额需转出例如,企业将外购钢材用于自建厂房简易计税项目,或外购食品用于职工食堂集体福利,或为员工发放外购。

2、需要进项税额转出的几种情况主要包括以下几种非正常损失转出当购进的货物或应税劳务因各种原因导致非正常损失时,其已抵扣的进项税额需要从当期发生的进项税额中转出毁损存货尚有部分处理价值转出进项税额如果毁损的存货还有部分处理价值,那么这部分存货对应的进项税额也需要转出,但转出的金额应与存货。

3、进项税额转出的第一种情况是当一般纳税人将购进的货物劳务服务无形资产或不动产等用于免税项目时由于这些项目本身不产生销项税额,因此其对应的进项税额不得抵扣,需要进行转出处理二用于简易计税方法计税项目 简易计税方法是增值税的一种特殊计税方式,适用于某些特定行业或特定情况当一般纳税人。

4、进项税额转出的情况主要包括以下几种一非正常损失导致的进项税额转出 毁损存货尚有部分处理价值当企业存货因各种原因如自然灾害管理不善等发生毁损,且这些毁损的存货在事后仍具有一定的处理价值时,需要将对应的进项税额转出这是因为这部分存货虽然毁损,但其残余价值仍然可以变现,而与之相关。

5、一般纳税人在记了进项税的同时需要做进项税额转出的情况,主要包括业务不该抵取得不符合规定的增值税扣税凭证以及后期用途变化或发生非正常损失三类具体如下第一类是业务不该抵用于简易计税方法计税项目免征增值税项目集体福利或者个人消费的购进货物加工修理修配劳务服务无形资产和不动产。

6、进项税额转出的几种情况主要包括以下几种非正常损失转出当企业购进的货物在产品产成品等发生非正常损失时,其已抵扣的进项税额需要从当期进项税额中转出非正常损失通常指的是因管理不善造成货物被盗丢失霉烂变质等损失毁损存货尚有部分处理价值转出进项税额如果毁损的存货虽然遭受损失,但仍。

7、进项税额转出主要发生在以下几种情况非正常损失导致的进项税额转出货物及在产品产成品发生非正常损失如因自然灾害事故等原因导致的货物在产品及产成品损失,以及与之相关的加工修理修配劳务和交通运输服务等,其对应的进项税额需要从已抵扣的进项税额中转出不动产及其在建工程的非正常损失。

8、需要进项税额转出的情况主要包括以下几个方面用于免税项目当一般纳税人将购进的货物加工修理修配劳务服务无形资产或不动产等用于免税项目时,其对应的进项税额需要从已抵扣的进项税额中转出用于简易计税方法计税项目如果一般纳税人采用简易计税方法计税,那么其购进的货物劳务服务等对应的进项。

9、需要进项税额转出的情况主要包括以下几点用于免税项目当一般纳税人将购进的货物劳务服务无形资产或不动产等用于免税项目时,其对应的进项税额需要从已抵扣的进项税额中转出用于简易计税方法计税项目若一般纳税人选择采用简易计税方法计税,则相关的进项税额不得抵扣,需要从已抵扣的进项税额中转出。

10、进项税额转出主要包括以下几种情况非正常损失转出当企业发生非正常损失时,相关的进项税额需要转出毁损存货尚有部分处理价值转出进项税额对于毁损但仍具有部分处理价值的存货,其对应的进项税额也需要转出,但可能根据处理价值进行部分调整获得保险赔偿的毁损存货转出进项税额如果毁损的存货获得了保险。

11、进项税额需要转出的情况主要有以下几种纳税人购进的货物及在产品产成品发生非正常损失当纳税人购进的货物或在生产加工过程中形成的在产品产成品因自然灾害管理不善等原因造成非正常损失时,已抵扣的进项税额需要转出纳税人购进的货物或应税劳务改变用途如果纳税人购进的货物或应税劳务原本用于应税项目,但后续改变用途。

12、进项税额转出主要有以下常见情况非正常损失因管理不善造成货物被盗丢失霉烂变质等损失,对应的进项税额不得抵扣,需转出如制造企业仓库管理疏忽致原材料被盗,其进项税额应转出改变用途购进货物劳务服务无形资产和不动产用于简易计税方法计税项目免征增值税项目集体福利或个人消费,进项。

13、购进的特定服务如贷款服务餐饮服务居民日常服务和娱乐服务等,这些服务在税法中明确规定不得抵扣进项税额,如果企业错误地抵扣了,需要将其转出业务招待支出业务招待支出通常被视为非生产经营性支出,不属于增值税抵扣范围,因此如果抵扣了进项税额,也需要进行转出处理其他特殊情况下的进项税额转出。

14、需要进行进项转出的情况主要有以下三种应税服务的进项税额转出当企业购买的货物或接受的应税服务并非用于生产经营时,其已抵扣的进项税额需要转出当企业购买的货物或接受的应税服务用于个人消费员工福利等非应税项目时,其进项税额也需要转出企业发生非正常损失时,相关的进项税额需要转出出口退税。

15、三未取得合规扣税凭证 企业购进的货物若没有取得合规的扣税凭证,如未取得增值税专用发票等有效凭证,则无法证明其可抵扣的资格,已计入进项税额的部分需转出四其他特殊情况 除了上述情况外,还有一些特殊情况可能需要企业进行进项转出例如政策调整导致某些业务不再符合抵扣条件,或者企业被税务机关。

16、进项税额转出主要包括以下两种情况一货物及在产品产成品发生非正常损失 已抵扣进项税额的货物及在产品产成品,如果发生非正常损失如自然灾害管理不善等原因造成的损失,这部分货物的进项税额需要从已抵扣的税额中转出这是因为这些非正常损失的货物无法再产生增值税销项税额,已抵扣的进项税额。

转载请注明来自德立,本文标题:《需要进项税额转出的情况有哪些》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...