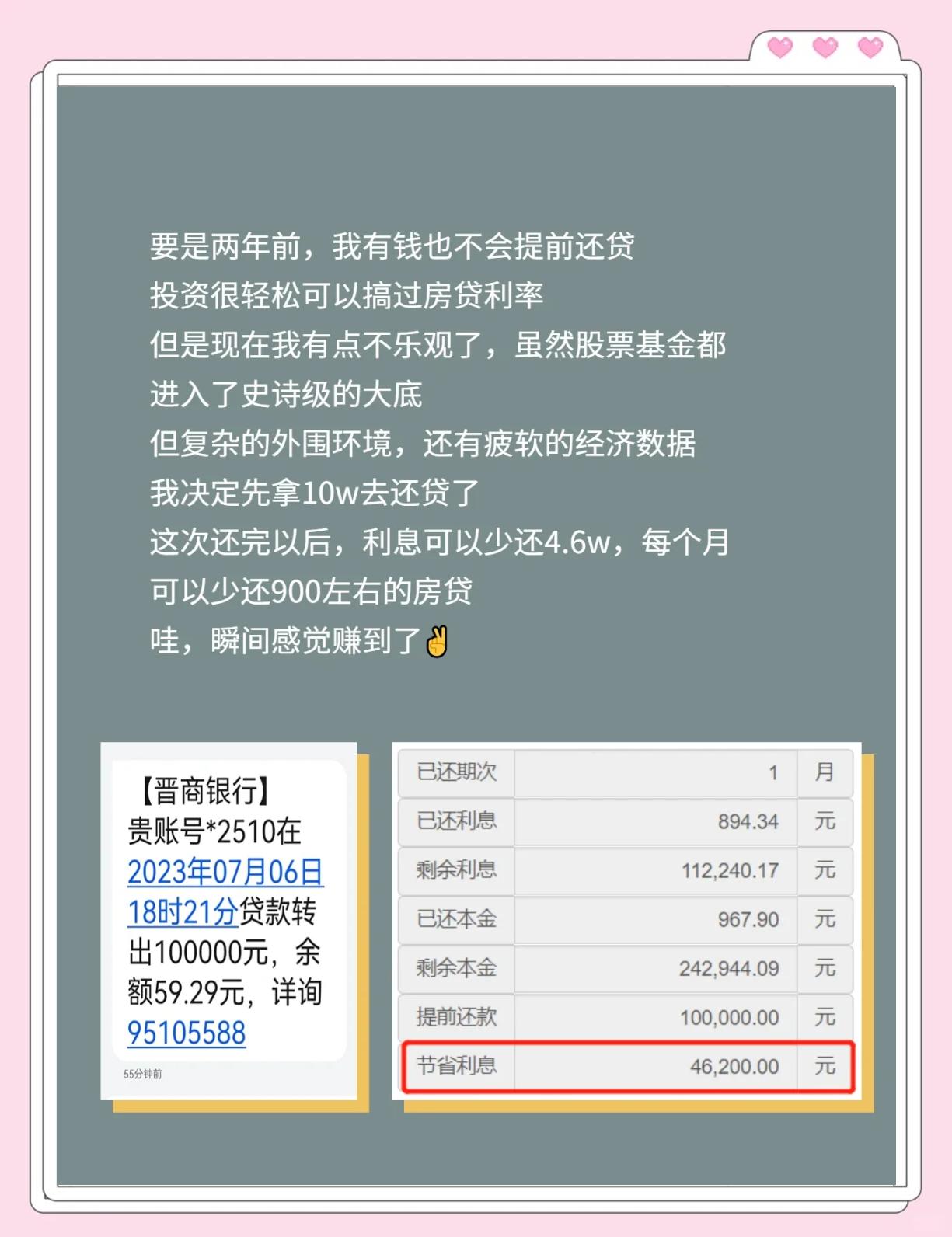

提前还房贷是否划算,需根据具体情况分析至于提前还房贷的最佳方式,是选择月供不变缩短年限的方法以下是具体分析一提前还房贷是否划算 享受利率优惠或处于降息通道中如果签订贷款合同时享受了7折到85折的利率优惠,或者当前处于降息通道中,提前还房贷可能并不划算,因为未来的利息可能会更低;提前还贷的划算性分析 资金无其他理财方式若资金仅存放于银行且存款利率低于房贷利率,提前还贷划算,因为存款利率已跌至1%以内,甚至低于通胀率有更高收益投资渠道若手头有其他更高收益的投资项目,或短期内资金紧张,可暂不提前还贷房贷利率与存款利率对比当前房贷利率约3%,明显高于存款利率。

但如果资金闲置,提前还贷则能够减轻负债压力,从长远看也是划算的总之,关于等额本息提前还贷是否吃亏的问题,需要根据借款人的具体情况和银行政策来判断在考虑提前还贷时,借款人应全面考虑节省的利息可能的违约金及其他费用,以及自身的资金状况和投资计划;房贷还了十年是否提前还划算,不能一概而论,有其优点也有缺点提前还房贷的优点在于,首先能节省大量利息支出房贷利息通常是按剩余本金计算的,提前还款可减少本金基数,后续利息自然减少其次,能缩短还款期限,更快地拥有完全属于自己的房产,减轻长期债务压力再者,可优化个人财务规划,释放更多资金。

提前还贷是否划算,取决于多种因素,不能一概而论以下是对这一问题的详细分析一节省利息支出 长期视角从长期角度看,提前还贷能够显著减少贷款期限,从而节省大量的利息支出尤其对于贷款金额较大利率较高的房贷来说,提前还贷的效果更为明显短期节省即使只提前部分还贷,也能在一定程度上;剩余贷款期限同样影响提前还贷的划算性一般来说,剩余贷款期限越长,提前还贷节省的利息可能越多但也要考虑资金的时间价值,即随着时间的推移,资金的价值会发生变化此外,银行违约金也是需要考虑的成本部分银行对提前还贷会收取一定的费用,这会增加提前还贷的总成本个人现金流状况也是决定是否提前。

80万30年房贷每年提前还款是否划算不能一概而论,需综合多方面因素考量一核心判断维度需优先确认1 还款阶段#8226 还款初期前10年以内对于等额本息还款,前期利息占比较高,提前还款能显著节省利息比如100万30年5%利率的房贷,还款1年提前还50万,节省利息超15万而等额本金还款因每月。

若违约金过高,可能降低提前还款的划算性结论等额本息且还款已超13期限通常不划算,节省利息有限,资金流动性受影响等额本金且还款未超13期限划算,尤其前期利息支出大,提前还款节息效果显著高利率贷款划算,可快速减少财务成本低利率贷款且有投资渠道不划算,资金用于投资收益可能更;买房提前还房贷,不一定划算银行是按照约定的利率,以月为单位结算利息,本月还款利息=欠银行的本金总额×月利率也就是说,占用了多少本金就还多少利息前面几年还的利息多,是因为占用了大额的本金,随着每月不断归还本金,占用银行的本金总额逐渐减少,每月还的利息自然随之减少无论是等额本息还是等额本金,虽然总利息相差很多,但从实质上。

因为前期已经偿还了大部分本金,后期利息占比相对较小3 违约金情况不容忽视有些贷款合同规定提前还贷需支付违约金若违约金较高,可能会削弱提前还贷节省利息的效果比如违约金是提前还款金额的一定比例,那就得计算一下是否真的划算4 个人财务状况是基础若手头资金充裕且没有其他更好的资金安排,提前还贷可降低负债,提升财务稳定性但要是资金有其他用途,如投资高;4 从投资收益对比角度对普通人而言,提前还房贷通常划算以贷款80万30年等额本息为例,提前还10万后,月供减少约674元,30年总利息节省约14万扣除本金后相比之下,银行存款利率最高3%或稳健理财收益率2%4%通常低于房贷利率5%6%,投资高风险产品如年化12%以上又可能。

首先,看贷款利率如果贷款利率较高,比如超过5%甚至更高,提前还贷可能是划算的因为继续持有贷款,后续要支付的利息成本较高例如贷款100万,利率6%,一年利息就是6万提前还贷后就不用再承担这笔高额利息了其次,自身资金安排若提前还贷后,没有更好的投资渠道能获得高于贷款利率的收益,那;对于绝大部分人而言,提前还房贷通常是划算的,主要原因如下1 减少总利息支出房贷利息采用复利计算方式,还款初期利息占比高提前还贷可直接减少剩余本金,从而降低后续利息的计算基数例如,若贷款100万元利率5%期限30年,提前还10万元本金可能节省数万元利息这种利息缩减效应在长期贷款中尤为显著。

提前还房贷款是否划算不能一概而论,需结合房贷利率理财收益率还款期限还款方式以及家庭现金流状况综合判断从节省利息的角度看,若房贷利率较高,提前还贷能显著减少利息支出例如李女士提前还80万,利息减少111万,这种情况下提前还贷是划算的方正证券研究报告指出,当房贷利率高于理财收益率时;一房贷20年,提前还划算吗客户在办理了二十年的房贷之后,若想要提前偿还房贷,建议选择在还款期限的前三分之一的时间也就是前七年内操作提前还款会比较划算因为像等额本息还款法,虽说月还款额在整个还款期限内都是一样的,但月供中本金和利息的占比一直都有在不断变化随着客户逐渐还款。

转载请注明来自德立,本文标题:《提前还贷真的划算吗?》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...