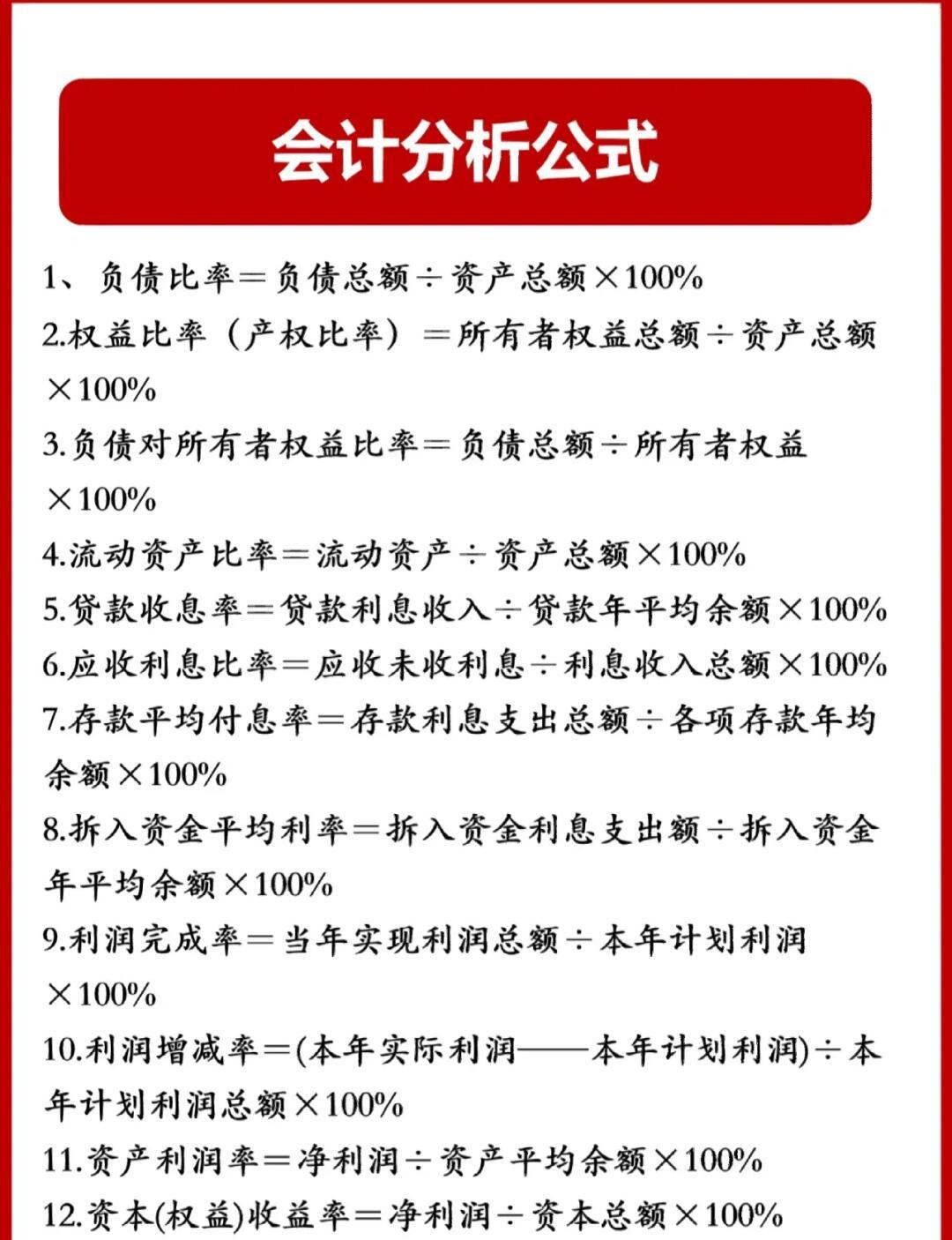

如果采用年限平均法的话,每月的折旧额应该是一样的,可以参照下面的公式 年限平均法 年折旧率=1净残值率年限*100% 月折旧率=年折旧率12 月折旧额=固定资产原价*月折旧率 同一个固定资产,如果采用双倍余额递减法或年数总和法的话,可能每月的折旧会不一样;平均年限法计提折旧的公式是年折旧额 = 固定资产原值 预计净残值 预计使用年限平均年限法,又称为直线法,是一种常用的固定资产折旧计算方法它的基本原则是将固定资产的原值减去预计净残值后,再按照预计的使用年限平均分摊,计算出每年的折旧额这种方法的假设是固定资产在使用过程中的。

年限平均法计提折旧计算公式是年折旧率=1预计净残值率预计使用寿命年×100%,月折旧率=年折旧率12,月折旧额=固定资产原价×月折旧率平均年限法,又称直线法,是按固定资产的使用年限平均地计提折旧的方法按此计算方法所计算的每年的折旧额是相同的,因此,在各年使用资产情况。

年限平均法计提折旧有两个常见公式年折旧费用公式年折旧费用 = 固定资产原值 预计净残值 ÷ 预计使用寿命年其中,固定资产原值涵盖购买价格运输费安装费等初始成本预计净残值指固定资产使用寿命结束时的预计残值预计使用寿命是固定资产预计可使用的年限每月折旧额公式每月折旧额;1固定资产计提折旧用年限平均法时,当月进帐,下月开始计提折旧,折旧额为固定资产原值*1残值率折旧期数并且是每个月都按这个数计提,固定资产当月购买下月开始计提折旧,算出月折旧后每月都是扣那么多2年限平均法的计算公式如下年折旧率=1预计净残值率预计使用寿命年×100%月折旧率=。

年限平均法是固定资产折旧的方法之一,固定资产折旧方法包括直线折旧法加速折旧法,其中直线折旧法包括年限平均法和工作量法加速折旧法包括年数总和法和双倍余额递减法年限平均法计提折旧的计算公式是什么年折旧额=原价预计净残值÷预计使用年限年折旧额=原价×1预计净残值÷原价÷预计使用;平均年限法计提折旧公式年折旧率= 1预计净残值率预计使用寿命 年×100%平均年限法,又称直线法,是按固定资产的使用年限平均地提折旧的方法按此计算方法所计算的每年的折旧额是相同的,因此,在各年使用资产情况相同时,采用直线法比较恰当它是最简单最普遍的折旧方法,又称“直线法”或。

用平均年限法计算计提折旧的方法如下了解平均年限法平均年限法,又称直线法,是一种固定资产折旧计算方法在这种方法下,固定资产的折旧是均匀分布的,每年的折旧额相同掌握计算公式年折旧额 = 预计使用年限其中,固定资产原值指资产初始购买时的价值,预计残值是该资产在使用寿命结束时预计的;平均年限法计提折旧公式如下年折旧率年折旧率 =预计使用寿命×100%月折旧率月折旧率 = 年折旧率 12月折旧额月折旧额 = 固定资产原价 × 月折旧率说明 平均年限法,又称直线法,是一种按照固定资产的使用年限平均计提折旧的方法 采用这种方法,每年计提的折旧额是固定的,适用于各年。

年限平均法是一种常见的固定资产折旧计算方法,其核心公式在于确定每年应计提的折旧额这个折旧额等于固定资产的初始价值减去预计残值收入和清理费用后的余额,再除以预计的使用年限具体来说,计算公式为年折旧额 = 固定资产原值 预计残值收入 + 预计清理费用 预计使用年限,或者简化为年折旧;年限平均法计提折旧公式为年折旧额=固定资产原值预计残值收入预计清理费用预计使用年限=固定资产应计提折旧总额预计使用年限月折旧额=年折旧额12上述公式为固定资产折旧平均年限法的一般原理在实际工作中,固定资产折旧额一般根据固定资产原值乘以折旧率计算在平均年限法下,固定资产折旧。

年限平均法计提折旧的计算方法如下核心公式年折旧额 = 预计使用年限,或者简化为年折旧额 = 固定资产应计提折旧总额 预计使用年限其中,固定资产应计提折旧总额是指固定资产的初始价值减去预计残值收入和清理费用后的余额步骤说明确定固定资产原值即固定资产的初始购买价值或成本估计预计;年限平均法计提折旧的计算方法如下基本计算公式年折旧额 = ÷ 预计使用年限或者,年折旧额 = 原价 × ÷ 预计使用年限使用年折旧率计算年折旧率 = ÷ 预计使用年限 × 100%年折旧额 = 原价 × 年折旧率计算月折旧额月折旧率 = 年折旧率 ÷ 12月折旧额 = 固定资产原价 × 月折旧。

转载请注明来自德立,本文标题:《年限平均法计提折旧公式是怎样的》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...