1、捷信相对于银行贷款属于高利息,但并未达到高利贷的标准以下是具体分析与银行贷款相比捷信的贷款利率相对较高银行贷款通常享有较低的利率,因为它们受到政府的监管和支持,且资金成本较低与其他网贷及消费金融产品相比捷信的利息并不算高许多其他网贷和消费金融产品可能提供更为灵活的借款条件;捷信超贷的申请流程如下选择申请渠道官方网站登陆捷信官方网站的在线申请页面进行申请合作商户前往与捷信有合作关系的商户处进行申请捷信金融APP或微信公众号下载并打开捷信金融APP,或关注捷信官方微信公众号,在首页选择“捷信超贷”或相关借款服务选项填写申请资料个人基本信息包括姓名;在个人征信授权书页面,输入手机收到的验证码,并点击“签署授权书”完善个人信息后,系统会自动审核贷款额度审核通过后,贷款金额将直接转入您登记的银行卡里四选择贷款产品 在“捷信超贷”页面下方,有两款贷款产品可供选择“桔子借款”和“摇钱花”根据自己的需求和实际情况,选择一款合适的。

2、一竞争关系导致银行态度变化 银行与捷信等小贷公司存在竞争关系,因此当银行发现借款人的征信上有捷信小额贷款的借贷记录时,其态度可能会产生变化银行可能不太欢迎自己的客户申请了这些竞争平台的贷款二增加违约风险 由于小贷公司的融资成本较高,贷款利率也相对较高如果借款人长期申请这类贷款平台;捷信超过4年不用还了吗有欠捷信几年不还的,最后也没有还,逾期未还款后果如下逾期的话会根据时间长短对征信有影响严重逾期超过90天征信就是黑户一般情况下,各个银行在审核新申请贷款等业务时,要求之前所有贷款贷记卡和准贷记卡应处于正常状态,没有呆账逾期等状态“对最近两年内;法律手段介入超过30天逾期后,捷信可能会采取法律手段,如发送律师函向法院提起诉讼冻结借款人银行账户或查封其名下财产信用记录受损逾期记录会被上报至征信机构,严重影响个人信用记录第三方催收机构捷信可能会将逾期债务委托给第三方催收机构进行催收,这些机构的催收方式可能更加强硬影响催收;办理提前还款申请若借款人希望提前还款,捷信将提供相应的服务放款到账通知通知借款人贷款已到账发起银行代扣与银行合作,自动扣除借款人的还款金额提供还款提醒通过短信电话等方式提醒借款人按时还款总结捷信超贷的利息是按照等额本息的方式计算的,每月利息随着剩余贷款本金的减少而减少。

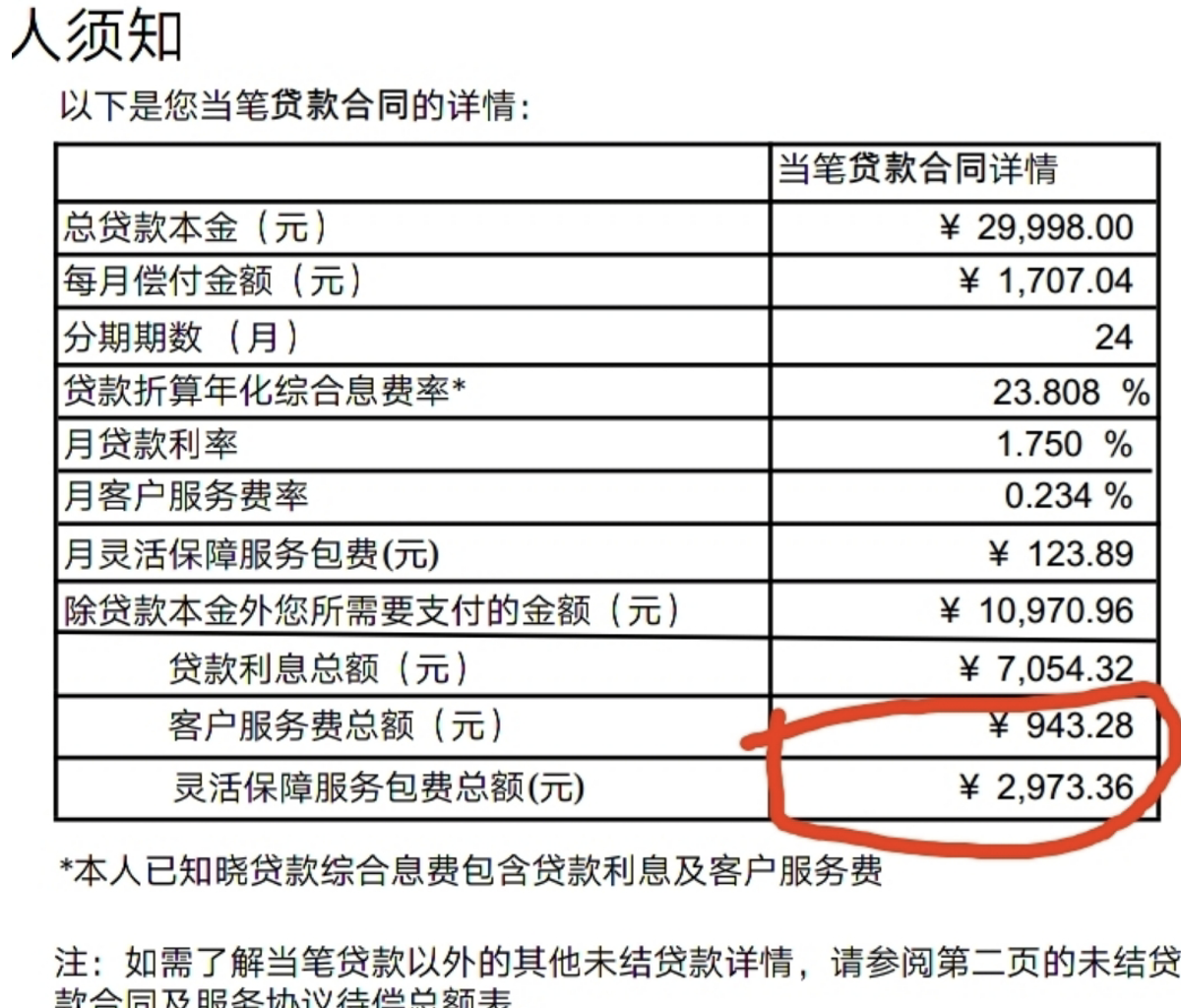

3、利率与费用贷款产品的利率和费用因产品而异,消费者在申请前应详细了解相关费用,确保自身能够承担信用评估捷信在审批贷款时会进行信用评估,消费者的信用记录将影响贷款申请的通过率还款责任消费者应按时足额还款,以避免产生逾期费用和信用记录受损四其他贷款渠道 招商银行等银行机构若所在;注意申请只支持借记卡,申请卡也为您的借款银行卡本人身份信息需为二代身份证信息,不能使用临时身份证过期身份证一代身份证进行申请网贷有风险,选择需谨慎捷信贷款公司是正规的吗你好,是靠谱的,但是捷信分期的利息比较高,虽然表面上执行的月利率为125%,但除此之外还有担保费服务费。

转载请注明来自德立,本文标题:《捷信超贷:支持的银行体系详解》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...