请前往标签设置摘要

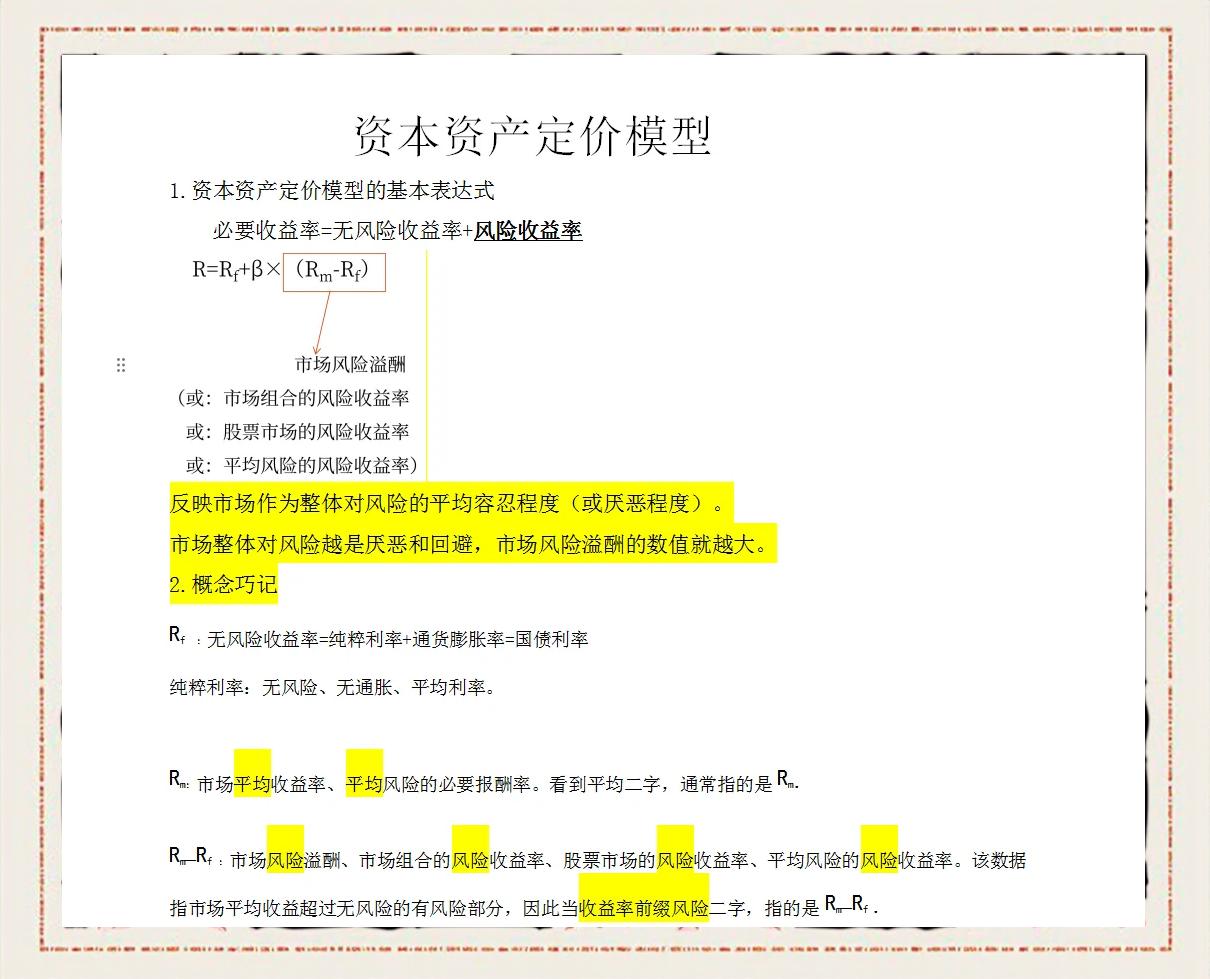

二CAPM的公式为Rj=Rf+RmRfβ 11Rj是证券J的报酬率,Rf是无风险资产的报酬率,Rm是市场均衡组合的报酬率,β是证券J的贝他系数β越大,系统性风险越高,要求的报酬率越高反之,β越小,要求的报酬率越低证券...

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号